作者:倪好 于光希 郑劲松 董欣

定价:69元

印次:1-3

ISBN:9787302565963

出版日期:2021.02.01

印刷日期:2023.03.15

图书责编:王中英

图书分类:零售

电子书

电子书

在线购买

在线购买

分享

分享

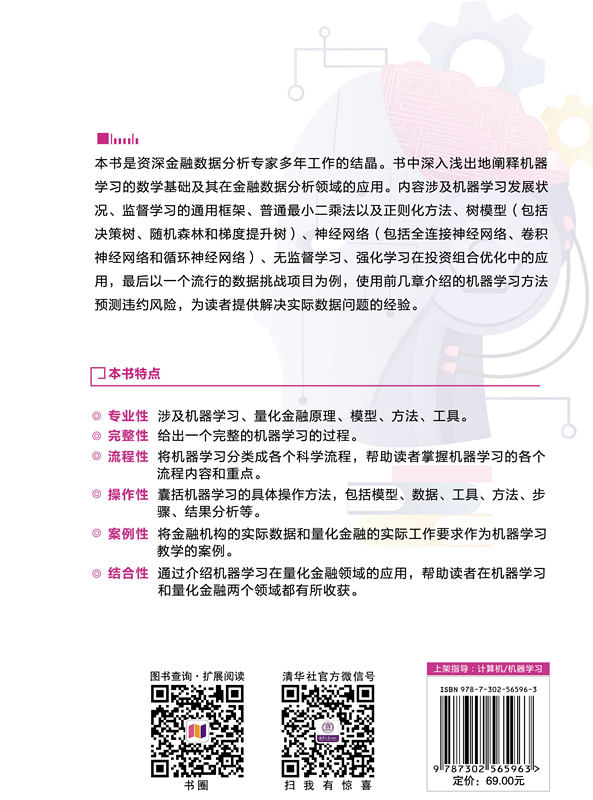

本书是资深金融数据分析专家多年工作的结晶。书中深入浅出地阐释机器学习的数学基础及其在金融数据分析领域的应用。 全书共分9章。第1章介绍机器学习的发展状况并概述机器学习在金融中的应用。第2章介绍监督学习的通用框架。第3章描述最简单的线性回归模型——普通最小二乘法以及正则化方法——岭回归和套索回归,并讨论线性模型及非线性的回归和分类方法。第4章讨论监督学习中的树模型,包括决策树、随机森林和梯度提升树。第5章重点介绍三种主要的神经网络:人工神经网络、卷积神经网络和循环神经网络。第6章和第7章介绍无监督学习,主要包括聚类分析和主成分分析。第8章重点介绍强化学习在投资组合优化中的应用。第9章以一个流行的数据挑战项目为例,使用前几章介绍的机器学习方法预测金融违约风险,为读者提供解决实际数据问题的经验。 本书内容丰富,理论严谨,案例翔实,不仅包括完整的理论推导,而且囊括可用于实际项目的案例代码,适合高等院校计算机及相关专业的高年级本科生或者研究生阅读,也可以作为机器学习爱好者及金融分析师等的参考用书。

倪好,伦敦大学学院数学系副教授。研究方向包括随机分析、金融数学、机器学习和应用等。希望通过分享个人研究成果与经验心得,为对机器学习感兴趣的读者提供严谨简捷的入门,并且侧重于对计量金融方面的应用。于光希,伦敦大学学院金融数学硕士,专注机器学习在金融中的应用,现任申万宏源证券研究所量化分析师。郑劲松,德国杜伊斯堡埃森大学经济学博士,有多年量化风险分析与金融建模相关的海外工作经验,现任华泰证券算法工程师。董欣,伦敦帝国理工学院金融数学博士,专注金融衍生品做市研究,现任城堡证券研究量化分析师。

前言 关于作者本人 我目前在伦敦大学学院(University College London,UK)任教,担任数学系的副教授,同时我也是阿兰.图灵研究所(the Alan Turing Institute,UK)数据科学与人工智能研究员。我的研究领域是跨学科的,包括随机分析、金融数学和机器学习。现在我的大部分研究工作集中于时间序列数据的分析与挖掘,包括金融数据分析、手写数字识别和视频分类。 我很早便与数学结缘,在东南大学数学系取得本科学位。本科最后一年我在德国乌尔姆大学交流,开始学习金融数学。之后我取得了牛津大学计算金融硕士和数学博士学位。攻读博士学位期间,我曾在保险公司和投行(投资银行)的量化部门实习过。之后我在布朗大学和牛津大学做过四年博士后。在博士后研习期间,我的研究方向逐渐发生了变化。虽然我的工作和理论数学还是有相关的地方,但大方向由理论数学转向了机器学习。博士后出站时我收到了两份投行量化工作邀请,但最终还是选择了学术界,并从2016年开始任教于伦敦大学学院。 从我的个人经历中可以看出,我并不是一个计算机背景出身的典型机器学习研究人员。因此,我一直希望能有一个机会和更多刚刚接触机器学习的人分享我在转方向过程中的心得,帮助他们少走一些弯路。 关于本书 我在2017年第一次产生了这样的想法:组织一系列关于机器学习的活动,让更多的人,尤其是具有数理背景的人了解机器学习。我自己有很多朋友和同学活跃在业界,他们中的大部分和我有类似的教育背景。在日常交流中,他们对我现在做的研究,尤其对机器学习,表现出了极大的兴趣。但因为工作繁忙,他们自学的时间成本很高。因此我希望组织一...

第1章 概述.............................1

1.1 大数据时代......................1

1.2 机器学习.........................2

1.3 量化金融.........................5

1.3.1 金融数据的挑战.............5

1.3.2 机器学习的金融应用.........5

1.3.3 量化金融的未来.............6

1.4 新一代宽客......................6

1.5 学习路线图......................7

1.6 更多资源.........................8

1.6.1 Python库..................8

1.6.2 图书与其他在线资源.........9

1.7 本书之外........................10

第2章 监督学习.......................12

2.1 回归任务框架...................12

2.1.1 模型.......................14

2.1.2 损失函数..................15

2.1.3 优化方法..................16

2.1.4 预测和验证................25

2.2 从回归到分类...................28

2.2.1 分类变量..................28

2.2... 查看详情