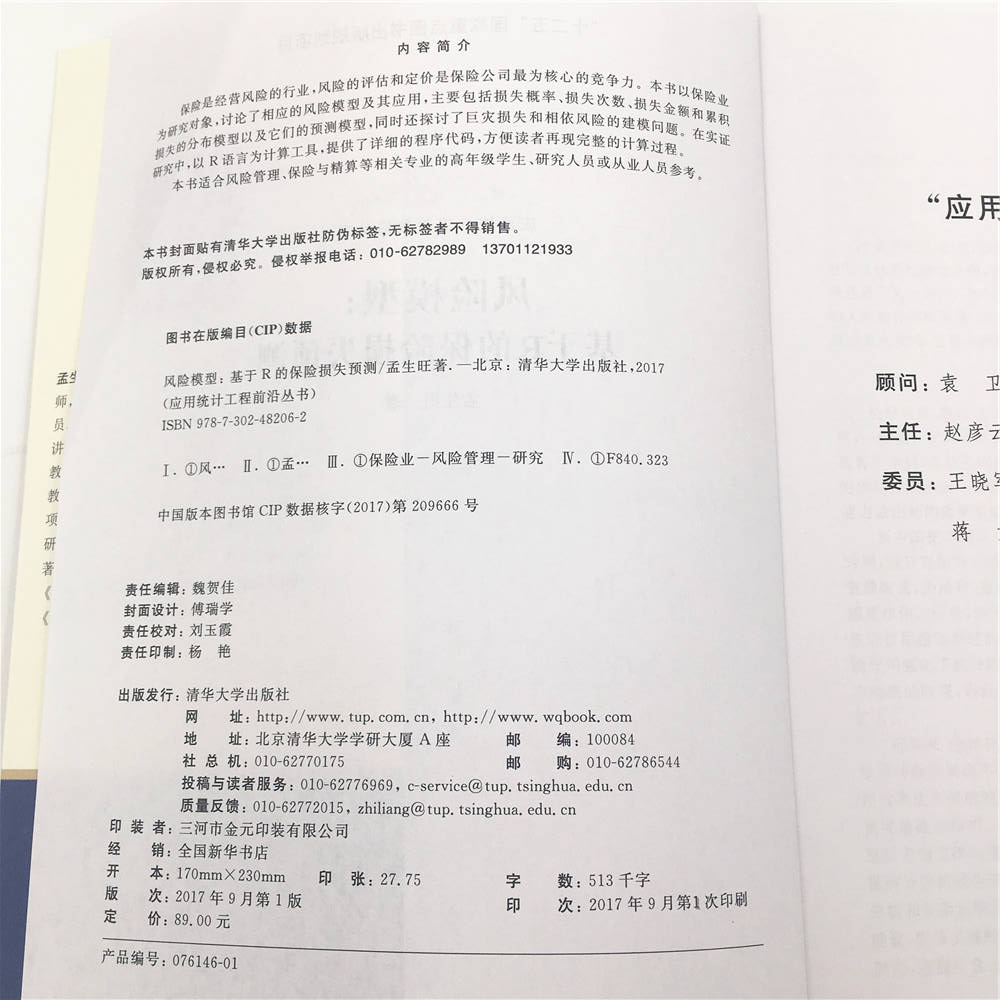

定价:99元

印次:1-3

ISBN:9787302482062

出版日期:2017.09.01

印刷日期:2023.08.11

图书责编:魏贺佳

图书分类:学术专著

电子书

电子书

在线购买

在线购买

分享

分享

保险是经营风险的行业,风险的评估和定价是保险公司最为核心的竞争力。本书以保险业为研究对象,讨论了相应的风险模型及其应用,主要包括损失概率、损失次数、损失金额和累积损失的分布模型以及它们的预测模型,同时还探讨了巨灾损失和相依风险的建模问题。在实证研究中,以R语言为计算工具,提供了详细的程序代码,方便读者再现完整的计算过程。 本书适合风险管理、保险与精算等相关专业的高年级学生、研究人员或从业人员参考。

本书为中国人民大学统计学院组织编撰的“应用统计工程前沿丛书”(“十二五”国家重点图书出版规划项目)中的一本,以R语言为工具讨论了保险中的风险预测方法。风险预测是保险公司进行风险评估和合理定价的依据,是其提高核心竞争力的有力手段。

前言 保险是经营风险的行业,风险的评估和定价是保险公司最核心的竞争力。风险的内涵十分丰富,可以从不同的角度进行划分和归类。以保险风险为例,可以分为财产风险、人身风险、责任风险、信用风险等。本书所谓的风险,主要是指保险风险,或者更具体地说,是指保险损失的风险。保险损失具体表现为损失概率、损失次数和损失金额的大小,相应地,风险模型也就包括损失概率模型、损失次数模型、损失金额模型和累积损失模型。本书讨论的风险模型虽然以财产与责任保险业务为主要背景,但也可以扩展到信用风险评估和金融风险管理等领域,具有更加广泛的应用价值。 作者在中国人民大学统计学院为风险管理与精算专业的研究生讲授“风险模型”课程已有十余年,在此期间先后完成了包括国家社会科学基金重大项目、国家自然科学基金面上项目、教育部人文社会科学重点研究基地重大项目在内的十余项风险管理与精算方向的研究课题,取得了一定的研究成果。本书就是结合作者十余年的“风险模型”教学经验和部分课题的研究成果撰写而成。 全书共由十三章内容构成,主要介绍了风险模型的理论性质、数据拟合方法以及基于R的实际应用,适合风险管理、保险和精算等相关专业的研究生以及精算师、风险管理师等专业人士参考。 在写作过程中,注重内容的完整性、系统性和前沿性,强调理论模型在解决实际风险管理问题中的应用。为了方便读者重现有关实证分析的具体过程,提供了完整的R程序代码和数据集,可以通过书中提供的链接地址下载。 本书的部分内容是作者主持完成的下述科研项目的阶段性成果: 国家社会科学基金重大项目“巨灾保险的精算统计模型及其应用研究”(16ZDA052),教育部人文社会科学...

第1章风险度量

1.1描述随机变量的函数

1.1.1分布函数

1.1.2概率密度函数

1.1.3生存函数

1.1.4概率母函数

1.1.5矩母函数

1.1.6危险率函数

1.2常用的风险度量方法

1.2.1VaR

1.2.2TVaR

1.2.3基于扭曲变换的风险度量

第2章损失金额分布模型

2.1常用的损失金额分布

2.1.1正态分布

2.1.2指数分布

2.1.3伽马分布

2.1.4逆高斯分布

2.1.5对数正态分布

2.1.6帕累托分布

2.1.7韦布尔分布

2.2新分布的生成

2.2.1函数变换

2.2.2混合分布

2.3免赔额的影响

2.4赔偿限额的影响

2.5通货膨胀的影响

第3章损失次数分布模型

3.1(a, b, 0)分布类

3.1.1泊松分布

3.1.2二项分布

3.1.3负二项分布

3.1.4几何分布

3.2(a, b, 1)分布类

3.2.1零截断分布

3.2.2零调整分布

3.3零膨胀分布

3.4复合分布

3.4.1复合分布的概率计算

3.4.2复合分布的比较

3.5混合分布

3.6免赔额对损失次数模型的影响

3.6.1免赔额对(a, b, 0)分布类的影响

3.6.2免赔额对(a, b, 1)分布类的影响

3.6.3免赔额对复合分布的影响

第4章累积损失分布模型

4.1集... 查看详情